В каком банке можно открыть инвестиционный счет. Как открыть индивидуальный инвестиционный счет. Создание учётной записи на госуслугах

Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход.

Роман Кобленц

частный инвестор

Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете.

О чем речь

Речь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам.

ИИС - это вид брокерского счета, только со специальными налоговыми льготами.

Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%.

Как получить налоговый вычет по ИИС: пошаговые действия

- Зарегистрироваться в личном кабинете на сайте налоговой.

- Получить неквалифицированную электронную подпись.

- Подготовить документы: справку 2-НДФЛ, скан договора с брокером и подтверждение зачисления средств на ИИС.

- Заполнить декларацию 3-НДФЛ.

- Отправить заявление на налоговый вычет по ИИС.

- Дождаться рассмотрения декларации, а потом - денег на счет.

Зарегистрироваться в личном кабинете на сайте налоговой

Так как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня.

Позвонил на всякий случай и спросил про логин и пароль от личного кабинета. Мне сказали, что за ними я могу прийти в любую налоговую и что с собой для этого мне нужно взять паспорт. Еще нужно знать свой ИНН. Если идти в отделение ФНС по месту жительства, то нужен только паспорт, а ИНН знать необязательно.

Я поехал в местное отделение ФНС, взял там талон в электронную очередь. Мой номер высветился почти сразу. Не пугайтесь толп в ФНС: даже если людей много, они не стоят в одной очереди. Оператору в налоговой я сказал, что пришел за данными для личного кабинета, отдал свой паспорт и через три минуты получил листок с логином и временным паролем для личного кабинета на сайте налоговой.

Дома я зашел в личный кабинет по логину и временному паролю. Пришлось примерно три дня ждать, пока в личном кабинете появилась вся информация: объекты налогообложения, справки 2-НДФЛ и так далее.

Если у вас есть аккаунт на портале госуслуг и ваша учетная запись подтверждена, можно войти в личный кабинет на сайте налоговой через него. Если аккаунта на портале госуслуг нет, его тоже придется подтверждать лично

Что можно делать через личный кабинет на сайте налоговой

- Видеть все свои объекты налогообложения и суммы начисленных налогов по ним.

- Видеть все суммы уплаченных и неуплаченных налогов. Можно платить через интернет.

- Получать отчеты об уплаченных налогах.

- Формировать декларации по форме 3-НДФЛ .

- Подавать документы на налоговый вычет.

Получить неквалифицированную электронную подпись

Налоговая декларация - официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Вас попросят придумать и ввести пароль для доступа к сертификату электронной подписи. Этот пароль - главное, что нужно запомнить.

После этого можно заполнять документы на вычет по ИИС.

Эта подпись - неквалифицированная

Важно: электронная подпись, которую можно получить на сайте налоговой, - неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой.

Про квалифицированную электронную подпись мы напишем отдельную статью.

Подготовка документов

Чтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать.

Справку о доходах по форме 2-НДФЛ за тот год, в котором вы вносили деньги на ИИС. Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы.

С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица»

Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему.

Как вложиться и не облажаться

Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу - это приходный кассовый ордер. Если деньги переводились с банковского счета - это платежное поручение. Если деньги переводились с другого брокерского счета - это поручение на перечисление денежных средств и отчет брокера.

Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Заполняем декларацию 3-НДФЛ

Заполнять налоговую декларацию тоже можно на сайте налоговой. Для заполнения декларации в разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ »:

Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять в интернете.

Заполнять декларацию в интернете просто и интуитивно понятно. Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС:

На втором этапе нужно указать доходы и их источники. Если ваш налоговый агент - обычно это работодатель - уже сдал годовую отчетность, данные о доходах можно загрузить из справки, которую он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки».

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ .

Мой работодатель еще не сдал отчет за 2019 год, поэтому заполняю вручную. Данные для всех полей, включая вид дохода, есть в справке 2-НДФЛ

Мой работодатель еще не сдал отчет за 2019 год, поэтому заполняю вручную. Данные для всех полей, включая вид дохода, есть в справке 2-НДФЛ

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

После этого надо указать сумму инвестиционного вычета - то есть ту сумму, которую вы за год внесли на ИИС.

На последнем шаге вам покажут сумму налога к возврату. Здесь же надо загрузить сканы подтверждающих документов: справки 2-НДФЛ , договора об открытии ИИС и подтверждения зачисления денег на него.

Останется только ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить». Поздравляем, декларацию вы отправили.

Отправляем заявление и ждем ответа

Заполненная декларация еще не вернет ваши деньги на счет: она только подтвердит ваше право на возврат. Надо отправить в налоговую заявление на возврат вычета.

Заявление можно заполнить сразу же после отправки декларации 3-НДФЛ или позже - через некоторое время после отправки декларации в разделе «Мои налоги» личного кабинета появится информация о сумме переплаты по налогам. В этой же строке будет специальная кнопка - «Распорядиться».

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Ждать денег приходится в среднем четыре месяца. Три месяца - это официальный срок рассмотрения декларации со дня ее представления.

Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.

Итоги

Получать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз.

10 НЙЖПЧ ПВ ййу. йОДЙЧЙДХБМШОЩК ЙОЧЕУФЙГЙПООЩК УЮЕФ – ЛБЛ ЬФП ТБВПФБЕФ?

27 НБС 2015уРЕГЙБМЙУФЩ ЛПНРБОЙЙ «жйобн» ДБАФ РТБЛФЙЮЕУЛЙЕ УПЧЕФЩ П ФПН, ЛБЛ ЪБТБВБФЩЧБФШ ОБ ТЩОЛЕ БЛГЙК:

у 1 СОЧБТС 2015 ЗПДБ Х ТПУУЙСО РПСЧЙМБУШ ЧПЪНПЦОПУФШ ПФЛТЩЧБФШ ЙОДЙЧЙДХБМШОЩЕ ЙОЧЕУФЙГЙПООЩЕ УЮЕФБ (ййу) Й УПЧЕТЫБФШ ПРЕТБГЙЙ У ГЕООЩНЙ ВХНБЗБНЙ, РПМХЮБС ОБМПЗПЧЩЕ РТЕЖЕТЕОГЙЙ. жПТНБФ ййу ХЦЕ ПВТЕМ РПРХМСТОПУФШ: ЧПЪНПЦОПУФШ ПУЧПВПДЙФШ ЧУА РТЙВЩМШ ПФ РПДПИПДОПЗП ОБМПЗБ ЙМЙ РПМХЮБФШ ПФ ЗПУХДБТУФЧБ ДП 52 ФЩУСЮ ТХВМЕК ЕЦЕЗПДОП РТЙЧМЕЛБЕФ НОПЗЙИ ЮБУФОЩИ ЙОЧЕУФПТПЧ.

чПРТПУПЧ П ФПН, ЛБЛ ЬФП ТБВПФБЕФ, ПДОБЛП, ОЕНБМП: ЙОДЙЧЙДХБМШОЩЕ ЙОЧЕУФЙГЙПООЩЕ УЮЕФБ ЪБ ОЕУЛПМШЛП НЕУСГЕЧ ХЦЕ ХУРЕМЙ ПВТБУФЙ ТБЪОППВТБЪОЩНЙ НЙЖБНЙ. уБНЩЕ ТБУРТПУФТБОЕООЩЕ ЙЪ ОЙИ НЩ РПРТПУЙМЙ ТБЪЧЕОЮБФШ ЙУРПМОЙФЕМШОПЗП ДЙТЕЛФПТБ РТЕДУФБЧЙФЕМШУФЧБ бп «жйобн» Ч З. йТЛХФУЛЕ лПОУФБОФЙОБ фАФТЙОБ.

нЙЖ 1. «нОЕ ОЕ ОХЦЕО ййу, Х НЕОС ЕУФШ ВТПЛЕТУЛЙК УЮЕФ»

лПОУФБОФЙО фАФТЙО: оБ ПВЩЮОПН ВТПЛЕТУЛПН УЮЕФЕ ОБМПЗЙ ВХДХФ ХДЕТЦЙЧБФШУС ЧУЕЗДБ, РПМХЮЙФШ ОБМПЗПЧЩЕ МШЗПФЩ, ОБРТЙНЕТ, оджм У ЪБТРМБФЩ, НПЦОП ФПМШЛП ПФЛТЩЧ ййу. лТПНЕ ФПЗП, ЕУМЙ ВТПЛЕТ ХДЕТЦБМ У ЧБУ ОБМПЗ У ПВЩЮОПЗП ВТПЛЕТУЛПЗП УЮЕФБ, ФП РХФЕН РТПУФПК РЕТЕЛМБДЛЙ ДЕОЕЦОЩИ УТЕДУФЧ ЙМЙ ЪБТБВПФБООПК РТЙВЩМЙ У ПВЩЮОПЗП ВТПЛЕТУЛПЗП УЮЕФБ ОБ ййу ЧЩ УНПЦЕФЕ ЧЕТОХФШ ХДЕТЦБООЩК ВТПЛЕТПН оджм ПФ ПРЕТБГЙК У ГЕООЩНЙ ВХНБЗБНЙ (ОП ОЕ ВПМЕЕ 52000 ТХВМЕК Ч ЗПД). еУМЙ ЧЩ ЙОЧЕУФЙТХЕФЕ Ч ОЕДППГЕОЕООЩЕ ВХНБЗЙ, Й ЧБЫ ДПИПД ЪБ ФТЙ ЗПДБ УПУФБЧЙФ 1000% Й ВПМЕЕ, ФП УП ЧУЕК РТЙВЩМЙ ЧЩ НПЦЕФЕ ФБЛЦЕ ОЕ РМБФЙФШ ОБМПЗЙ, Б ЪБВТБФШ ЕЕ ГЕМЙЛПН.

нЙЖ 2. « еУМЙ НОЕ УТПЮОП РПОБДПВСФУС НПЙ ДЕОШЗЙ, С ОЕ УНПЗХ ЙИ РПМХЮЙФШ ТБОШЫЕ ФТЕИ МЕФ»

лПОУФБОФЙО фАФТЙО: оЕЧЕТОП! чЩ НПЦЕФЕ ЧЩЧЕУФЙ ДЕОЕЦОЩЕ УТЕДУФЧБ Ч МАВПК НПНЕОФ, ОЙЛБЛЙИ ПЗТБОЙЮЕОЙК ОЕФ, ОП ЕУМЙ ЧЩ ИПФС ВЩ ЮБУФЙЮОП ЧЩЧПДЙФЕ ДЕОШЗЙ У ййу, ФП УЮЕФ ЪБЛТЩЧБЕФУС, Б ЧЩ РТЙ ЬФПН ФЕТСЕФЕ ОБМПЗПЧХА МШЗПФХ. фП ЕУФШ, ЕУМЙ ЧЩ ЪБЛТЩЧБЕФЕ ййу РЕТЧПЗП ФЙРБ (ЧЩЮЕФ ОБ ЧЪОПУЩ) ТБОЕЕ, ЮЕН ЮЕТЕЪ ФТЙ ЗПДБ, ЧЩ ДПМЦОЩ ВХДЕФЕ ЧЕТОХФШ РТЕДПУФБЧМЕООЩЕ ЧБН УХННЩ ЧЩЮЕФПЧ, ОБЮЙУМЕООЩЕ ОБМПЗПЧЩН ПТЗБОПН, РЕОЙ Й ХРМБФЙФШ ОБМПЗ У РПМПЦЙФЕМШОПЗП ЖЙОБОУПЧПЗП ТЕЪХМШФБФБ ПФ ПРЕТБГЙК РП УЮЕФХ. еУМЙ ЪБЛТЩЧБЕФЕ ййу ЧФПТПЗП ФЙРБ (ЧЩЮЕФ Ч УХННЕ ДПИПДПЧ), ЧБН ОХЦОП ВХДЕФ ХРМБФЙФШ ОБМПЗ УП ЧУЕК РТЙВЩМЙ ПФ ПРЕТБГЙК РП УЮЕФХ.

нЙЖ 3. «оБ ЙОДЙЧЙДХБМШОЩИ УЮЕФБИ НПЦОП ЪБТБВПФБФШ ОЕ ВПМШЫЕ 13%»

лПОУФБОФЙО фАФТЙО: 13% - ЬФП НЙОЙНХН, ФП ЕУФШ ЗБТБОФЙТПЧБООБС ДПИПДОПУФШ, ОП ЧЩ НПЦЕФЕ РПМХЮБФШ Й ДПРПМОЙФЕМШОЩК ДПИПД ПФ ЙОЧЕУФЙГЙК Ч БЛГЙЙ, ПВМЙЗБГЙЙ, ЙОУФТХНЕОФЩ УТПЮОПЗП ТЩОЛБ Й УФТХЛФХТОЩЕ РТПДХЛФЩ. нПЗХФ ВЩФШ Й ДТХЗЙЕ ВПОХУЩ, ОБРТЙНЕТ, ЛПНРБОЙС «жйобн» ОБЮЙУМСЕФ ½ ЛМАЮЕЧПК УФБЧЛЙ гв ОБ УЧПВПДОЩК ПУФБФПЛ ЖПОДПЧПЗП Й УТПЮОПЗП ТЩОЛБ.

нЙЖ 4. «ййу ЙОФЕТЕУОЩ ФПМШЛП ТЙУЛПЧБООЩН ЙОЧЕУФПТБН, Б С ЛПОУЕТЧБФПТ»

лПОУФБОФЙО фАФТЙО: оБ ДБООЩК НПНЕОФ ОЙЛБЛЙИ ПЗТБОЙЮЕОЙК ОБ УПЧЕТЫЕОЙЕ ПРЕТБГЙК РП ййу ЪБЛПОПДБФЕМШОП ОЕ РТЕДХУНПФТЕОП. й ДБЦЕ УБНЩК ЛПОУЕТЧБФЙЧОЩК ЙОЧЕУФПТ, РТЙПВТЕФБАЭЙК, Л РТЙНЕТХ, ЗПУХДБТУФЧЕООЩЕ ПВМЙЗБГЙЙ ЖЕДЕТБМШОПЗП ЪБКНБ, РПМХЮЙФ ДПИПД, РТЕЧЩЫБАЭЙК УФБЧЛЙ РП ДЕРПЪЙФБН. рТЙНЕТ: ((52000 ТХВ. (13% ОБМПЗПЧЩК ЧЩЮЕФ) + 40000 ТХВ. (10% РП ПВМЙЗБГЙСН, Ч ОБУФПСЭЕЕ ЧТЕНС)) И 3 ЗПДБ=276000 ТХВ. б ОЕЛПФПТЩЕ ЛПТРПТБФЙЧОЩЕ ПВМЙЗБГЙЙ РТЕДМБЗБАФ ОБ УЕЗПДОСЫОЙК ДЕОШ 20% ЗПДПЧЩИ, ЮФП, У ХЮЕФПН ОБМПЗПЧПЗП ЧЩЮЕФБ, ДБУФ ДПИПДОПУФШ ХЦЕ Ч 33%.

нЙЖ 5. «пДОПЧТЕНЕООП НПЦОП ЙНЕФШ ФПМШЛП ПДЙО ФЙР ййу»

лПОУФБОФЙО фАФТЙО: ч ГЕМПН, ЧЕТОП. ъБЛПО РПЪЧПМСЕФ ПДОПЧТЕНЕООП ЙНЕФШ ФПМШЛП ПДЙО ййу ОБ ПДОП ЖЙЪЙЮЕУЛПЕ МЙГП Й ЧПУРПМШЪПЧБФШУС ФПМШЛП ПДОЙН ФЙРПН ЧЩЮЕФБ ОБ ХУНПФТЕОЙЕ ЧМБДЕМШГБ. пДОБЛП НПЦОП ПФЛТЩФШ УЮЕФ ОБ ЦЕОХ, УЕУФТХ, ВТБФБ, ТПДЙФЕМЕК, ДЕФЕК (ЕУМЙ ПОЙ УФБТЫЕ 14 МЕФ), ЧЩВТБФШ ЧФПТПК ФЙР УЮЕФБ Й ХРТБЧМСФШ ЧФПТЩН ййу РП ПЖПТНМЕООПК ДПЧЕТЕООПУФЙ. фЕН УБНЩН ЧПЪНПЦОПУФЙ ЪБТБВПФЛБ ТБУЫЙТСАФУС, Й Ч ЛБЦДЩК ЛПОЛТЕФОЩК НПНЕОФ НПЦОП ЧЩВТБФШ, ОБ ЛБЛПК УЮЕФ ЪБЮЙУМЙФШ ДЕОЕЦОЩЕ УТЕДУФЧБ.

нЙЖ 6. «оБМПЗПЧЩН ЧЩЮЕФПН РП ййу НПЦОП ЧПУРПМШЪПЧБФШУС ФПМШЛП ПДЙО ТБЪ Ч ЦЙЪОЙ»

лПОУФБОФЙО фАФТЙО: дБ, ЬФП ФБЛ. чЩЮЕФ РП ййу РПИПЦ ОБ ЧЩЮЕФ ЪБ ЛЧБТФЙТХ, ОП ЕУФШ УХЭЕУФЧЕООБС ТБЪОЙГБ: ЕУМЙ ЧЕТОХФШ оджм У ЛЧБТФЙТЩ НПЦОП ФПМШЛП ПДЙО ТБЪ Й НБЛУЙНХН 260 000 ТХВМЕК, ФП У ййу НПЦОП ЧПЪЧТБЭБФШ ОЕПЗТБОЙЮЕООПЕ ЛПМЙЮЕУФЧП МЕФ. еУМЙ ЙУРПМШЪПЧБФШ УЮЕФ 10 МЕФ, ФП УХННБ ЧПЪЧТБФБ НПЦЕФ УПУФБЧЙФШ 520 000 ТХВМЕК, Б У ХЮЕФПН ЗПФПЧСЭЙИУС ЙЪНЕОЕОЙК РП ХЧЕМЙЮЕОЙА УХННЩ ЧМПЦЕОЙК, ЧПЪЧТБФ НПЦЕФ ЧЩТБУФЙ ЕЭЕ ВПМШЫЕ.

нЙЖ 7. «нБЛУЙНБМШОЩК ЧЛМБД - 400 ФЩУСЮ ТХВМЕК Ч ЗПД - ОЕПВИПДЙНП ЧОЕУФЙ ОБ ййу УТБЪХ РТЙ ПФЛТЩФЙЙ»

лПОУФБОФЙО фАФТЙО: ьФП ОЕЧЕТОПЕ ХФЧЕТЦДЕОЙЕ. пФЛТЩФШ УЮЕФ НПЦОП Ч СОЧБТЕ 2015 ЗПДБ, Б РПРПМОЙФШ ЕЗП Ч ДЕЛБВТЕ. б НПЦОП ЧОПУЙФШ УТЕДУФЧБ ЮБУФСНЙ, ЛБЦДЩК НЕУСГ, Ч МАВПН ЛПМЙЮЕУФЧЕ, ОБРТЙНЕТ РП 10 000 ТХВМЕК.

нЙЖ 8. «оБ 100% ЧОЕУЕООЩИ ОБ ййу ДЕОЕЗ НПЦОП ПЖПТНЙФШ ЧЛМБД»

лПОУФБОФЙО фАФТЙО: чЛМБДЩ НПЦОП ПЖПТНМСФШ Ч ТБНЛБИ ййу ОБ УЮЕФБИ ДПЧЕТЙФЕМШОПЗП ХРТБЧМЕОЙС, ОП ОХЦОП РПНОЙФШ П ФПН, ЮФП ПОЙ ОЕ УФТБИХАФУС ЗПУХДБТУФЧПН, РПФПНХ ЮФП УЮЕФБ ЪБТЕЗЙУФТЙТПЧБОЩ ОБ АТЙДЙЮЕУЛПЕ МЙГП, Б ОЕ ОБ ЖЙЪЙЮЕУЛПЕ - ПФ ОЕДПВТПУПЧЕУФОПЗП ВБОЛБ бЗЕОФУФЧП РП УФТБИПЧБОЙА ЧЛМБДПЧ ЧБУ УРБУФЙ ОЕ УНПЦЕФ.

нЙЖ 9. «зПУХДБТУФЧП ЗБТБОФЙТХЕФ УПИТБООПУФШ УТЕДУФЧ ОБ ййу»

лПОУФБОФЙО фАФТЙО: зПУХДБТУФЧП ЗБТБОФЙТХЕФ МЙЫШ ЧЩЮЕФ ОБМПЗПЧ ЙЪ РПМХЮЕООЩИ РТЙВЩМЕК. юФП ЛБУБЕФУС ЗБТБОФЙЙ УПИТБООПУФЙ ДЕОЕЗ ОБ УЮЕФЕ, ФП ЕУМЙ ПОЙ МЕЦБФ Ч ЛБЛЙИ-МЙВП БЛФЙЧБИ (БЛГЙЙ, ПВМЙЗБГЙЙ), ФП ЬФП ФБЛПЕ ЦЕ ЙНХЭЕУФЧП, ЛБЛ ЛЧБТФЙТБ, НБЫЙОБ, ДБЮБ, ЪЕНМС, Й ОЙЛФП ОЕ ЧРТБЧЕ ПФПВТБФШ ЬФП ЙНХЭЕУФЧП Х ЧБУ. ч УМХЮБЕ, ЕУМЙ ДЕОЕЦОЩЕ УТЕДУФЧБ РТПУФП МЕЦБФ ОБ УЮЕФЕ, ФП ЗБТБОФЙЙ ЗПУХДБТУФЧБ РПЛБ ОЕФ, ПОБ ПВУХЦДБЕФУС УЕКЮБУ ОБ ЗПУХДБТУФЧЕООПН ХТПЧОЕ Й ВХДЕФ, ЧЕТПСФОП, ТБВПФБФШ РП РТЙОГЙРХ бЗЕОФУФЧБ РП УФТБИПЧБОЙА ЧЛМБДПЧ. рП УХФЙ, ДБООБС ЪБЭЙФБ ОХЦОБ ПФ ОЕДПВТПУПЧЕУФОЩИ НЕМЛЙИ ВТПЛЕТПЧ, ЛПФПТЩН ОЕЮЕЗП ФЕТСФШ.

нЙЖ 10. «пФЛТЩФШ ййу ОЙЛПЗДБ РПЪДОП, РПЬФПНХ НПЦОП ОЕ ФПТПРЙФШУС»

лПОУФБОФЙО фАФТЙО: фТЙ ЗПДБ УХЭЕУФЧПЧБОЙС ЙОДЙЧЙДХБМШОПЗП ЙОЧЕУФЙГЙПООПЗП УЮЕФБ ОЕПВИПДЙНЩ ДМС РПМХЮЕОЙС МШЗПФ. пОЙ УЮЙФБАФУС У ДБФЩ ЪБЛМАЮЕОЙС ДПЗПЧПТБ ОБ ййу. юЕН ТБОШЫЕ ЧЩ ЪБЛМАЮЙФЕ ДПЗПЧПТ (УЮЕФ РТЙ ЬФПН, ОБРПНЙОБА, НПЦОП РПРПМОЙФШ Й Ч ЛПОГЕ РЕТЧПЗП ЗПДБ, УН. РХОЛФ №7), ФЕН ТБОШЫЕ ЧЩ РПМХЮЙФЕ УЧПА ЧЩЗПДХ. рЕТЧЩНЙ, ЛФП ЧПУРПМШЪПЧБМУС ЬФПК ЧПЪНПЦОПУФША Й ПФЛТЩМ УЮЕФБ ХЦЕ Ч РЕТЧЩЕ ТБВПЮЙЕ ДОЙ СОЧБТС, ВЩМЙ УБНЙ УПФТХДОЙЛЙ ВТПЛЕТУЛЙИ ЛПНРБОЙК, ЛПФПТЩН ОЕ ОХЦОП ВЩМП ПВЯСУОСФШ ЧЩЗПДХ ПФ ййу.

ОБ сайт РХВМЙЛХАФУС НБФЕТЙБМЩ, РТЕДПУФБЧМЕООЩЕ БОБМЙФЙЛБНЙ Й ФТЕКДЕТБНЙ ТПУУЙКУЛЙИ Й ЪБТХВЕЦОЩИ ЙОЧЕУФЙГЙПООЩИ ЛПНРБОЙК Й ВБОЛПЧ. йИ НОЕОЙС НПЗХФ ОЕ УПЧРБДБФШ У НОЕОЙЕН ТЕДБЛГЙЙ. бЧФПТЩ ЛПННЕОФБТЙЕЧ ОЕ ВЕТХФ ОБ УЕВС ПФЧЕФУФЧЕООПУФШ ЪБ ДЕКУФЧЙС, РТЕДРТЙОСФЩЕ ОБ ПУОПЧЕ ДБООПК ЙОЖПТНБГЙЙ. у РПСЧМЕОЙЕН ОПЧЩИ ДБООЩИ РП ТЩОЛХ РПЪЙГЙС БЧФПТПЧ НПЦЕФ НЕОСФШУС. рТЕДУФБЧМЕООЩЕ Ч ЛПННЕОФБТЙЙ НОЕОЙС ЧЩТБЦЕОЩ У ХЮЕФПН УЙФХБГЙЙ ОБ НПНЕОФ ЧЩИПДБ НБФЕТЙБМБ. лПННЕОФБТЙЙ ОПУСФ ЙУЛМАЮЙФЕМШОП ПЪОБЛПНЙФЕМШОЩК ИБТБЛФЕТ; ПОЙ ОЕ СЧМСАФУС РТЕДМПЦЕОЙЕН ЙМЙ УПЧЕФПН РП РПЛХРЛЕ МЙВП РТПДБЦЕ ГЕООЩИ ВХНБЗ. уФПЙНПУФШ ГЕООЩИ ВХНБЗ НПЦЕФ ХЧЕМЙЮЙЧБФШУС Й ХНЕОШЫБФШУС, ТЕЪХМШФБФЩ ЙОЧЕУФЙТПЧБОЙС Ч РТПЫМПН ОЕ ПРТЕДЕМСАФ ДПИПДЩ Ч ВХДХЭЕН, ЗПУХДБТУФЧП ОЕ ЗБТБОФЙТХЕФ ДПИПДОПУФШ ЙОЧЕУФЙГЙК Ч ГЕООЩЕ ВХНБЗЙ.

УФБФХУ НЙТПЧПЗП НБУЫФБВБ: SHENE АЧЕМЙТ П УПФТХДОЙЮЕУФЧЕ У НЙТПЧЩНЙ ВТЕОДБНЙ

рПЮЕНХ SHENE АЧЕМЙТ ЙОФЕТЕУОП УПФТХДОЙЮБФШ У НЙТПЧЩНЙ АЧЕМЙТОЩНЙ ВТЕОДБНЙ, ЛБЛЙЕ ФТЕВПЧБОЙС ОБМБЗБЕФ ОБ ЛПНРБОЙА ФБЛПЕ УПФТХДОЙЮЕУФЧП, Й ЛБЛЙЕ ВТЕОДЩ ОБЙВПМЕЕ РПРХМСТОЩ Х ЙТЛХФСО, ТБУУЛБЪБМБ зБЪЕФЕ дЕМП ЛПННЕТЮЕУЛЙК ДЙТЕЛФПТ SHENE АЧЕМЙТ фБФШСОБ рЙУБТЕЧБ.

ЧБДЙН пУФБРЕОЛП, йл «жТЙДПН жЙОБОУ»: «рйжЩ – ОБЫЕ ЧУЕ. пФЛТЩЧБЕН ДМС УЕВС БЛФХБМШОЩЕ ЙОЧЕУФЙГЙПООЩЕ ЙОУФТХНЕОФЩ»

ЕУМЙ ЧЩ ОПЧЙЮПЛ Ч ЙОЧЕУФЙТПЧБОЙЙ – ПДЙО ЙЪ МХЮЫЙИ УРПУПВПЧ ОБЮБФШ ЬФПФ ХЧМЕЛБФЕМШОЩК РХФШ ЪБТБВБФЩЧБОЙС ДЕОЕЗ У ЧЛМБДБ ОЕВПМШЫПК УХННЩ Ч РБЕЧЩЕ ЙОЧЕУФЙГЙПООЩЕ ЖПОДЩ.

«х йТЛХФУЛБ ЕУФШ ЧУЕ ЫБОУЩ УФБФШ МЙДЕТБНЙ ГЙЖТПЧЙЪБГЙЙ тПУУЙЙ» – пЛУБОБ мПВПЧБ, вБКЛБМШУЛЙК ВБОЛ уВЕТВБОЛБ

йТЛХФУЛБС ПВМБУФШ ЧИПДЙФ Ч ДЕУСФЛХ ТЕЗЙПОПЧ-МЙДЕТПЧ, РТПСЧМСАЭЙИ ЙОФЕТЕУ Л ГЙЖТПЧЩН УЕТЧЙУБН. юФП ДБЕФ ГЙЖТПЧБС ФТБОУЖПТНБГЙС ТЕЗЙПОХ? лБЛЙЕ ТЕЫЕОЙС ВХДХФ ОБЙВПМЕЕ ЧПУФТЕВПЧБОЩ НХОЙГЙРБМЙФЕФБНЙ? ьФЙ ЧПРТПУЩ ПВУХДЙМЙ РТЕДУФБЧЙФЕМЙ НХОЙГЙРБМШОЩИ ПТЗБОПЧ ЧМБУФЙ, ВАДЦЕФОПК УЖЕТЩ, ВЙЪОЕУ-УФТХЛФХТ ТЕЗЙПОБ ЧП ЧТЕНС «гЙЖТПЧПЗП ДОС», ПТЗБОЙЪБФПТПН ЛПФПТПЗП ЧЩУФХРЙМ вБКЛБМШУЛЙК ВБОЛ уВЕТВБОЛБ.

ДЧБ ПЖЙУБ тПУУЕМШИПЪВБОЛБ ПФЛТЩМЙУШ Ч йТЛХФУЛПК ПВМБУФЙ РПУМЕ ТЕОПЧБГЙЙ

5 НБТФБ 2020 ЗПДБ ДМС ЦЙФЕМЕК фХМХОБ Й оЙЦОЕХДЙОУЛБ ПФЛТЩМЙ ДЧЕТЙ ПВОПЧМЕООЩЕ ПЖЙУЩ тПУУЕМШИПЪВБОЛБ. ч ФПТЦЕУФЧЕООПК ГЕТЕНПОЙЙ ПФЛТЩФЙС РТЙОСМЙ ХЮБУФЙЕ ЗМБЧЩ НХОЙГЙРБМШОЩИ ПВТБЪПЧБОЙК, РТЕДУФБЧЙФЕМЙ ЧЕДПНУФЧ, ХРТБЧМЕОЙС УЕМШУЛПЗП ИПЪСКУФЧБ, РЕОУЙПООПЗП ЖПОДБ, УПГЙБМШОПК ЪБЭЙФЩ ОБУЕМЕОЙС Й РПЮЕФОЩЕ ЧЛМБДЮЙЛЙ ВБОЛБ.

Чфв РЕТЕЧПДЙФ УЕФШ ОБ ВЕЪВХНБЦОХА ФЕИОПМПЗЙА

Чфв ПДЙО ЙЪ РЕТЧЩИ РЕТЕЧПДЙФ ЧУА ВБОЛПЧУЛХА УЕФШ ОБ ВЕЪВХНБЦОХА ФЕИОПМПЗЙА. гЙЖТПЧПК ЖПТНБФ РПДРЙУБОЙС ДПЛХНЕОФПЧ УФБОЕФ ДПУФХРЕО ЛМЙЕОФБН Ч РЕТЧПН ЛЧБТФБМЕ 2020 ЗПДБ ЧП ЧУЕИ ФПЮЛБИ РТПДБЦ – ЬФП РПТСДЛБ 1,5 ФЩУ. ПЖЙУПЧ чфв РП ЧУЕК УФТБОЕ.

ЧЙЛФПТ зЕТБЭЕОЛП ЧЩЦЕЗ ВЩ ОБРБМНПН УРЕЛХМСОФПЧ РПЛБЪБФЕМШОЩН ХЛТЕРМЕОЙЕН ТХВМС

ГЕОПЧБС ЧПКОБ ОБ ТЩОЛЕ ОЕЖФЙ – УНЕМПЕ Й ТЙУЛПЧБООПЕ ТЕЫЕОЙЕ ТПУУЙКУЛЙИ ЧМБУФЕК. пОП, ЧНЕУФЕ У ФЕН, ЙНЕЕФ ЮЕФЛХА Й СУОХА МПЗЙЛХ, УЮЙФБЕФ бМЕЛУБОДТ тБЪХЧБЕЧ, ТХЛПЧПДЙФЕМШ йбг «бМШРБТЙ».

Тхубм ПВЯСЧМСЕФ ПРЕТБГЙПООЩЕ ТЕЪХМШФБФЩ ЮЕФЧЕТФПЗП ЛЧБТФБМБ Й 2019 ЗПДБ

Тхубм (ФПТЗПЧЩК ЛПД ОБ зПОЛПОЗУЛПК ЖПОДПЧПК ВЙТЦЕ 486, ОБ нПУЛПЧУЛПК ВЙТЦЕ RUAL), ПДЙО ЙЪ ЛТХРОЕКЫЙИ Ч НЙТЕ РТПЙЪЧПДЙФЕМЕК БМАНЙОЙС, ПВЯСЧМСЕФ ТЕЪХМШФБФЩ ПРЕТБГЙПООПК ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ Ч ЮЕФЧЕТФПН ЛЧБТФБМЕ Й Ч 2019 ЗПДХ.

«лЙФБКУЛБС ЙЗМБ». оБУЛПМШЛП УФТБЫЕО ДМС ФХТВЙЪОЕУБ ОБ вБКЛБМЕ ЛПТПОБЧЙТХУ

ЬЖЖЕЛФ ДПНЙОП ЧЩЪЧБМБ ЬРЙДЕНЙС ЛПТПОБЧЙТХУБ ОБ ЙТЛХФУЛПН ФХТЙУФЙЮЕУЛПН ТЩОЛЕ – лЙФБК ЪБЛТЩМ ЗТБОЙГЩ, тПУУЙС ЪБРТЕФЙМБ ТЕЗХМСТОЩЕ Й ЮБТФЕТОЩЕ БЧЙБТЕКУЩ, РТЙПУФБОПЧЙМБ ЦЕМЕЪОПДПТПЦОПЕ УППВЭЕОЙЕ, ОБЮБМЙУШ НБУУПЧЩЕ ПФНЕОЩ ФХТПЧ, УОСФЙЕ ВТПОЙ Ч ЗПУФЙОЙГБИ йТЛХФУЛБ Й ОБ вБКЛБМЕ. чУС ЮЕТЕДБ УПВЩФЙК РТПЙЪПЫМБ ВХЛЧБМШОП ЪБ 1,5 ОЕДЕМЙ. нОПЗЙЕ ХЮБУФОЙЛЙ ФХТЙУФЙЮЕУЛПЗП ТЩОЛБ ДП УЙИ РПТ РТЕВЩЧБАФ Ч ОЕЛПФПТПК ТБУФЕТСООПУФЙ Й ЪБФТХДОСАФУС ПГЕОЙФШ НБУЫФБВ РПФЕТШ. чУЕ РТЙЪОБАФ, ЮФП ЪЙНОЙК УЕЪПО ОБ вБКЛБМЕ РТПЧБМЕО. юФП РТПЙУИПДЙФ ОБ ФХТЙУФЙЮЕУЛПН ТЩОЛЕ? рПЮЕНХ ТЕЗЙПОБМШОЩК ФХТВЙЪОЕУ ПЛБЪБМУС ФБЛ ХСЪЧЙН?.

10 ОЕПВЩЮОЩИ ЖБЛФПЧ ПВ бМШЖБ-вБОЛЕ Ч йТЛХФУЛЕ

![]()

БМШЖБ-вБОЛ Ч йТЛХФУЛЕ ПФРТБЪДОПЧБМ 20-МЕФОЙК АВЙМЕК. оБ РТБЪДОЙЮОПК ЧУФТЕЮЕ ЧУРПНЙОБМЙ, У ЮЕЗП ЧУЕ ОБЮЙОБМПУШ, ЗПЧПТЙМЙ П ФПН, ЮЕН ПФМЙЮБЕФУС ВБОЛ УЕКЮБУ,… Й УМХЫБМЙ ТПЛ Ч ЙУРПМОЕОЙЙ ПРЕТОЩИ РЕЧГПЧ нБТЙЙОУЛПЗП ФЕБФТБ. юФП-ЮФП, Б ХДЙЧМСФШ бМШЖБ-вБОЛ ЧУЕЗДБ ХНЕМ! чУЕНХ «ЧЙОПК» ПУПВЩК бМШЖБ-ЗЕО?

ЛБЛ РТПИПДЙФ ТЕЖПТНБ ТЩОЛБ ЦЙМШС? уВЕТВБОЛ РТПЧЕМ Ч йТЛХФУЛЕ «ЛТХЗМЩК УФПМ» У ЪБУФТПКЭЙЛБНЙ Й РБТМБНЕОФБТЙСНЙ

«лТХЗМЩК УФПМ», РПУЧСЭЕООЩК ЧПРТПУБН ЪБЛПОПДБФЕМШУФЧБ тж Ч УЖЕТЕ ЦЙМЙЭОПЗП УФТПЙФЕМШУФЧБ, УПУФПСМУС Ч йТЛХФУЛЕ ОБ РМПЭБДЛЕ ГЕОФТБМШОПЗП ПЖЙУБ вБКЛБМШУЛПЗП ВБОЛБ уВЕТВБОЛБ. ч ТБЪЗПЧПТЕ РТЙОСМЙ ХЮБУФЙЕ ДЕРХФБФЩ зПУХДБТУФЧЕООПК дХНЩ – оЙЛПМБК оЙЛПМБЕЧ, бМЕЛУБОДТ сЛХВПЧУЛЙК, ХРТБЧМСАЭЙК йТЛХФУЛЙН ПФДЕМЕОЙЕН уВЕТВБОЛБ оБФБМЙС гБКФМЕТ, ТХЛПЧПДЙФЕМЙ 21 ЛПНРБОЙЙ-ЪБУФТПКЭЙЛБ. гЕОФТБМШОПК ФЕНПК ДЙУЛХУУЙЙ УФБМП ПВУХЦДЕОЙЕ ТЕЪХМШФБФПЧ ТЕЖПТНЩ ЦЙМШС Ч тПУУЙЙ Й ЙУРПМОЕОЙЕ ЪБУФТПКЭЙЛБНЙ ТЕЗЙПОБ ФТЕВПЧБОЙК ЪБЛПОПДБФЕМШУФЧБ РП ЙУРПМШЪПЧБОЙА ЬУЛТПХ-УЮЕФПЧ.

«нЕДРТПЙЪЧПДУФЧП Ч йТЛХФУЛЕ? вЕЪХНЙЕ!» лБЛ ЛПНРБОЙЙ «нЕДфЕИуЕТЧЙУ» ХДБМПУШ ОЕЧПЪНПЦОПЕ

![]()

Ч тПУУЙЙ ПЖЙГЙБМШОП ЪБТЕЗЙУФТЙТПЧБОП 5 НЙММЙПОПЧ ДЙБВЕФЙЛПЧ, ЕЦЕЗПДОП ЙИ ЮЙУМП ХЧЕМЙЮЙЧБЕФУС ОБ 10%. оБ УБНПН ДЕМЕ, ЬФБ ГЙЖТБ ВПМШЫЕ Ч ДЧБ ТБЪБ: НОПЗЙЕ РТПУФП ОЕ ЪОБАФ П УЧПЕН ЪБВПМЕЧБОЙЙ. пДЙО ЙЪ УПВУФЧЕООЙЛПЧ ЛПНРБОЙЙ «нЕДфЕИуЕТЧЙУ» ДБЧОП ВПМЕО ДЙБВЕФПН Й ЪОБЛПН У РТПВМЕНПК ОЕ РПОБУМЩЫЛЕ. йДЕС РПУФТПЙФШ Ч йТЛХФУЛЕ ЪБЧПД РП РТПЙЪЧПДУФЧХ ДЙБВЕФЙЮЕУЛЙИ ФЕУФ-РПМПУПЛ РПОБЮБМХ ЛБЪБМБУШ ВЕЪХНЙЕН: НБМП ЛФП ЧЕТЙМ, ЮФП ЬФП ЧПЪНПЦОП ЪДЕУШ, Ч уЙВЙТЙ, ЧДБМЙ ПФ УФПМЙЮОЩИ НЕДЙГЙОУЛЙИ ЛМБУФЕТПЧ. оП ЧУЕ ХДБМПУШ. уЕЗПДОС РТПДХЛГЙС ЛПНРБОЙЙ ЧПУФТЕВПЧБОБ ХЦЕ Й ОБ ЧОЕЫОЙИ ТЩОЛБИ. оЕДБЧОП «нЕДфЕИуЕТЧЙУ» РТЙ ХЮБУФЙЙ гЕОФТБ РПДДЕТЦЛЙ ЬЛУРПТФБ ЪБЛМАЮЙМ ЛПОФТБЛФ У вЕМПТХУУЙЕК. пФ УФБТФБ РТПЕЛФБ ДП ЧЩИПДБ ОБ ЬЛУРПТФ РТПЫМП ЧУЕЗП ОЕУЛПМШЛП МЕФ. лПОУФБОФЙО чПТПВЕК, ДЙТЕЛФПТ РП ТБЪЧЙФЙА ЛПНРБОЙЙ «нЕДфЕИуЕТЧЙУ», РТПЧЕМ ЬЛУЛХТУЙА РП ЪБЧПДХ Й ТБУУЛБЪБМ зБЪЕФЕ дЕМП, ЛБЛ ЧУЕ ЬФП УФБМП ЧПЪНПЦОЩН.

Чфв ПФЛТЩМ ПЖЙУ Private Banking Ч йТЛХФУЛЕ

Чфв Private Banking – ЬФП УРЕГЙБМЙЪЙТПЧБООПЕ РПДТБЪДЕМЕОЙЕ РП ХРТБЧМЕОЙА ЛБРЙФБМПН Й ПВУМХЦЙЧБОЙА РТЕНЙБМШОЩИ ЛМЙЕОФПЧ Й ЮМЕОПЧ ЙИ УЕНЕК. йН ДПУФХРОЩ ЛМБУУЙЮЕУЛЙЕ ВБОЛПЧУЛЙЕ ХУМХЗЙ У МХЮЫЙНЙ ХУМПЧЙСНЙ, ЙОЧЕУФЙГЙПООЩЕ РТПДХЛФЩ, ХУМХЗЙ Family Office - АТЙДЙЮЕУЛПЗП Й УПРТПЧПЦДЕОЙЕ, ЧПРТПУЩ ОБУМЕДПЧБОЙС ЛБРЙФБМБ, Б ФБЛЦЕ ЫЙТПЛПК УРЕЛФТ ХУМХЗ lifestyle.љ

Туив ХМХЮЫЙМ ХУМПЧЙС ПВУМХЦЙЧБОЙС ЬЛУРПТФЕТПЧ Й ХЮБУФОЙЛПЧ чьд

ТПУУЕМШИПЪВБОЛ ЧЧЕМ Ч ДЕКУФЧЙЕ ДЧБ ОПЧЩИ ФБТЙЖОЩИ РМБОБ: ПДЙО РТЕДОБЪОБЮЕО ЬЛУРПТФОП ПТЙЕОФЙТПЧБООЩН ЛПНРБОЙСН брл, ЧФПТПК – ЛПНРБОЙСН, ЧЕДХЭЙН ЧОЕЫОЕЬЛПОПНЙЮЕУЛХА ДЕСФЕМШОПУФШ. ч ТБНЛБИ ФБТЙЖОЩИ РМБОПЧ ВБОЛ РТЕДМБЗБЕФ ЧЩЗПДОЩЕ ГЕОПЧЩЕ ХУМПЧЙС ОБ ЛПНРМЕЛУ ХУМХЗ РП ТБУЮЕФОПНХ Й ДЙУФБОГЙПООПНХ ВБОЛПЧУЛПНХ ПВУМХЦЙЧБОЙА (двп), Б ФБЛЦЕ ОБ ХУМХЗЙ ЧБМАФОПЗП ЛПОФТПМС.

Чьд – Ч ПДОПН ПЛОЕ. пМШЗБ вЕУРЕЮОБС – П ОПЧЩИ УЕТЧЙУБИ Й ХУМХЗБИ ДМС ЛМЙЕОФПЧ-ЬЛУРПТФЕТПЧ

ЙТЛХФУЛЙК ВЙЪОЕУ ЧУЕ БЛФЙЧОЕЕ ЧЩИПДЙФ ОБ НЕЦДХОБТПДОЩЕ ТЩОЛЙ. фПТЗПЧЩК ПВПТПФ ТБУФЕФ, Б ЧНЕУФЕ У ОЙН ТБУФХФ Й РПФТЕВОПУФЙ РТЕДРТЙОЙНБФЕМЕК Ч ЛБЮЕУФЧЕООПН ВБОЛПЧУЛПН УПРТПЧПЦДЕОЙЙ ЧОЕЫОЕЬЛПОПНЙЮЕУЛПК ДЕСФЕМШОПУФЙ. бМШЖБ-вБОЛ – ЛТХРОЕКЫЙК ЮБУФОЩК ВБОЛ УФТБОЩ – БЛФЙЧОП ТБВПФБЕФ Ч ОБРТБЧМЕОЙЙ чьд, РТЕДМБЗБС ЛМЙЕОФБН Й ОПЧЩЕ ГЙЖТПЧЩЕ УЕТЧЙУЩ, Й ЧЩЗПДОЩЕ ФБТЙЖЩ, Й ЬЛУРЕТФЙЪХ, Й ЧПЪНПЦОПУФШ ТЕЫЙФШ ЧУЕ ЧПРТПУЩ Ч ТЕЦЙНЕ «ЕДЙОПЗП ПЛОБ». рПДТПВОЕЕ ПВ ЬФПН ТБУУЛБЪБМБ пМШЗБ вЕУРЕЮОБС, ТЕЗЙПОБМШОЩК ХРТБЧМСАЭЙК бМШВБ-вБОЛБ Ч йТЛХФУЛЕ.

Что такое индивидуальный инвестиционный счет?

ИИС- специальный счет для инвестиций, который позволяет вам получить налоговый вычет до 52 000 рублей в год (13% от внесенной суммы) или освобождение от налогов с прибыли, полученной от операций с ценными бумагами.

Какой тип налогового вычета выбрать?

— Первый тип инвестиционного вычета

Преимущества:

позволяет ежегодно получать налоговый вычет 13% от суммы денежных средств, внесенных на ИИС, при условии ежегодного внесения средств на ИИС.

Условия:

Максимальная сумма вычета — 52 000 рублей (при внесении на ИИС от 400 тыс. рублей)

Сумма налогового вычета не может превышать размер уплаченного вами НДФЛ в том же отчётном периоде.

Кому подойдёт: людям, имеющим доход, облагаемый по ставке 13% (например, заработная плата).

— Второй тип инвестиционного вычета

Преимущества:

позволяет получить вычет в сумме доходов, полученных от операций по инвестиционному счету (то есть вся прибыль, полученная за время владения ИИС будет освобождена от налогообложения).

Условия:

налоговый вычет может быть получен по окончании договора на ведение ИИС, по истечении не менее 3-х лет.

Кому подойдёт: инвесторам, получающим высокий доход от инвестиций, а также лицам, не имеющим постоянного официального дохода.

Как получить налоговый вычет на взносы по индивидуальному инвестиционному счету?

1. Для получения налогового вычета необходимо подать в налоговую инспекцию налоговую декларацию по форме 3-НДФЛ по завершении налогового периода:

-лично;

-заполнить декларацию в личном кабинете налогоплательщика;

-отправить по почте;

2. К налоговой декларации приложить:

-документы, подтверждающие получение дохода, облагаемого по ставке 13%, в соответствующем налоговом периоде;

-документы, подтверждающие факт зачисления денежных средств на индивидуальный инвестиционный счет (ст. 219.1 п. 3 НК РФ);

-заявление на возврат налога с указанием ваших банковских реквизитов.

Важно: При закрытии ИИС ранее трех лет все полученные из бюджета суммы возврата подоходного налога должны быть возвращены в бюджет.

Примеры расчета суммы налогового вычета:

За 2017 год налогоплательщик получил доход по основному месту работы в размере 600 000 руб., уплатив в течение года подоходный налог 13% в размере 78 000 руб. В этом же налоговом периоде налогоплательщик открыл ИИС и внес на него 1 000 000 руб. По истечении налогового периода налогоплательщик сможет подать налоговую декларацию 3-НФДЛ и получить налоговый вычет 52 000 руб. (13% от 400 000 руб.).

За 2018 год налогоплательщик получил доход по основному месту работы в размере 650 000 руб., уплатив в течение года подоходный налог 13% в размере 84 500 руб. В этом же налоговом периоде налогоплательщик внес на ИИС 300 000 руб. По истечении налогового периода налогоплательщик сможет получить налоговый вычет 39 000 руб. (13% от 300 000 руб.).

Как получить налоговый вычет в сумме доходов, полученных от операций по инвестиционному счету?

При расторжении договора ИИС, по прошествии не менее 3-х лет с момента открытия счета, налогоплательщик предоставляет брокеру справку из налоговой инспекции о том, что налогоплательщик не пользовался налоговыми вычетами на взносы на ИИС в течение срока существования ИИС. В этом случае брокер, выступающий налоговым агентом, при выплате средств не будет удерживать подоходный налог.

Важно: При закрытии счета ранее трех лет с положительного финансового результата взимается НДФЛ как по обычному брокерскому счету.

Можно ли менять вид вычета в течение срока существования ИИС?

Налогоплательщик может выбрать один тип вычета на весь срок существования счета. Воспользовавшись вычетом на взнос, льгота на положительный финансовый результат при расторжении счета не предоставляется.

Возможно закрыть инвестиционный счет, по которому был получен вычет на внесение денежных средств, вернуть в бюджет полученные ранее суммы возврата подоходного налога и после этого открыть новый счет, по которому будет применяться льгота на положительный финансовый результат.

Какие ограничения будут действовать в отношении индивидуального инвестиционного счета?

1. Физическое лицо вправе иметь только один договор на ведение ИИС.

2. Вносить на счет можно только денежные средства.

3. Совокупная сумма денежных средств, которые могут быть переданы в течение календарного года по договору ИИС, не может превышать 1 000 000 руб.

Возможно ли обратиться за вычетом в размере внесенных на ИИС средств по истечении трех лет, по аналогии с другими вычетами, действующими в настоящее время?

Возможно. Действующий режим по социальным и имущественным вычетам распространяется и на инвестиционные вычеты.

Каков порядок действий банка в случае, если сумма поступлений от клиента превысила 1 000 000 руб. в год?

В случае превышения указанного размера совокупной суммы в течение календарного года, Банк не зачисляет денежные средства на Индивидуальный инвестиционный счет в размере такого превышения, и перечисляет их на счет Клиента, открытый в Банке и указанный им в Анкете.

3 года существования счета, необходимые для получения льгот, считаются с даты заключения договора или с даты первого взноса?

С даты заключения договора.

Какие финансовые инструменты и ценные бумаги могут быть куплены на ИИС?

По договору ИИС возможны операции с российскими ценными бумагами, допущенными к торгам на фондовом рынке ММВБ.

Возможно ли досрочное получение права на вычет на взнос на ИИС через налоговую инспекцию до окончания налогового периода?

Нет. Налоговый вычет на взнос на ИИС предоставляется налоговой инспекцией по окончании налогового периода и подачи налоговой декларации.

В какой момент существования ИИС банк должен произвести расчет подоходного налога?

Налогооблагаемая база рассчитывается при расторжении договора ИИС.

Организации, обслуживающие ИИС, часто работают на инфраструктуре банков, например, Сбербанк или ВТБ (упоминание данных организаций не является рекомендацией открывать ИИС именно в них, к выбору такой организации надо подойти обдуманно и серьёзно — об этом в следующих статьях)

Однако, правильно называть эти организации «брокеры», т.к. услуги, которые они предоставляют не относятся к банковским. Правильное название такой организации — «Брокеры».

Отличие от банков

Мы все привыкли открывать и закрывать счета в банке. Вклад в банке кажется нам понятным и простым. Открыть ИИС не сложнее, и тот факт, что около половины взрослого населения западных стран имеют подобные счета (у них они называются по-другому), говорит о том, что это не только просто, но и во многих случаях необходимо.

На Индивидуальном Инвестиционном Счёте (ИИС), в отличие от вклада в банке, можно хранить не только деньги, но и права-обязанности, закреплённые в специальных документах - ценных бумагах.

Это может быть, например, право получать проценты по государственному займу (когда «в долг» берёт не банк, а государство - это и выгоднее и безопаснее), которое закреплено в документе (ценной бумаге), который называется .

Список организаций, открывающих и обслуживающих Индивидуальные Инвестиционные Счета (ИИС) на 01.08.2016г выглядит следующим образом:

| Номер п/п | Наименование |

| 1 | ПАО Сбербанк |

| 2 | АО «ФИНАМ» |

| 3 | |

| 4 | ООО «Компания БКС» |

| 5 | ООО «АТОН» |

| 6 | |

| 7 | ВТБ 24 (ПАО) |

| 8 | ООО «АЛОР +» |

| 9 | ПАО Промсвязьбанк |

| 10 | ОАО ИК «ЦЕРИХ Кэпитал Менеджмент» |

| 11 | КИТ Финанс (ООО) |

| 12 | Банк ГПБ (АО) |

| 13 | ОАО «ИК «Ай Ти Инвест» |

| 14 | ЗАО ИФК «Солид» |

| 15 | АО «Россельхозбанк» |

| 16 | АО УК «Ингосстрах-Инвестиции» |

| 17 | Банк СБРР (ООО) |

| 18 | Глобэкс |

| 19 | ИК «АК БАРС Финанс» |

| 20 | Инвестиционная компания «ДОХОДЪ» |

| 21 | ООО «ИК «ВИТУС» |

| 22 | ООО «ИК ВЕЛЕС Капитал» |

| 23 | ООО «ИК ФОНТВЬЕЛЬ» |

| 24 | ООО «НЭТТРЭЙДЕР» |

| 25 | ООО «УРАЛСИБ Кэпитал - Финансовые услуги» |

| 26 | ООО ИК «Септем Капитал» |

| 27 | ПАО АКБ «Связь-Банк» |

| 28 | ПАО КБ «УБРиР» |

Список отсортирован по количеству открытых Индивидуальных Инвестиционных Счетов (первая позиция в списке — максимальное кол-во открытых ИИС), а каждое название является ссылкой на сайт конкретного брокера, на страницу, посвящённую открытию ИИС.

Альфа-Банк

Точнее, Управляющая Компания «Альфа Капитал», указанная в списке на 6й позиции, на самом деле не открывает ИИС для самостоятельного управления.

ИИС, которые открывает данная организация не предусматривают самостоятельных действий гражданина (предлагают готовые решения и структурные продукты), что нам воспринимается как однозначный минус, и из материалов данного сайта вы узнаете, почему.

Какого выбрать брокера

Несмотря на то, что налоговая льгота «Индивидуальный Инвестиционный Счёт» стандартизирована в основной своей части, некоторые вопросы отданы на усмотрение брокерам. Например, вопросы тарифов, минимального первоначального взноса на ИИС и многие другие важные вопросы.

Ответственный выбор брокера может стать нелёгкой задачей, так как посещение и изучение сайтов всех компаний из предложенного списка может занять продолжительное время.

В настоящее время мы , которая поможет сократить процедуру выбора брокера до нескольких минут

Брокера можно сменить

Хорошая новость заключается в том, что в течение срока действия договора ИИС (3 года) брокера можно сменить по собственному желанию в одностороннем порядке в любое время.

Такое может произойти, например, в ситуации, когда через некоторое время в нашем городе появляется офис брокера, чьи условия обслуживания кажутся нам более привлекательными, но открыть ИИС в данной организации ранее мы не могли из-за того, что в нашем городе офиса данной организации не было, а ехать в соседний регион нам было неудобно.

Наличие такой важной возможности очень сильно облегчает нам процесс принятия решения — если что-то не устраивает в работе брокера, где открыт Индивидуальный Инвестиционный Счёт, можно всегда без потерь поменять его на другого из предложенного списка.

Удачных инвестиций!

Индивидуальный инвестиционный счет — пожалуй, одна из немногих действительно хороших вещей, которые сделало наше правительство для частного инвестора и развития сферы инвестиций.

Чем так привлекателен этот способ инвестирования? ИИС дает возможность получить налоговые льготы, инвестируя на фондовом рынке. За рубежом, например в США, Великобритании и других странах подобные счета существуют уже давно. Для россиян возможность открывать индивидуальные инвестиционные счета появилась недавно — с 2015 года. На текущий момент этим инструментом пользуется уже порядка 180 тысяч инвесторов.

Что такое индивидуальный инвестиционный счет?

ИИС — это особый тип счета, на который можно приобретать ценные бумаги, и который дает право на получение налогового вычета или льготного налогообложения доходов от инвестиций. Его можно открыть у брокера или в управляющей компании.

Но такой способ инвестирования имеет ряд особенностей и ограничений:

- Чтобы получить льготу, инвестиционный счет должен быть открыть не менее 3 лет. Максимальный срок работы не ограничен.

- Счет можно закрыть в любой момент до истечения трех лет и забрать деньги и прибыль, но при этом вы потеряете налоговые льготы. Поэтому, чтобы не потерять право на вычет, деньги на счете необходимо держать минимум три года. Частичный вывод средств без закрытия ИИС тоже не предусмотрен.

- Начало отсчета трех лет начинается с даты открытия счета.

- Физическое лицо может открыть на себя только один инвестиционный счет.

- Максимальная сумма, которую можно внести на ИИС в течении года, ограничена величиной 400 000 рублей в год (Update : с 2017 года величина повышена до 1 млн. рублей). Минимальная сумма для открытия и пополнения не установлена. При этом открытие счета не обязывает вас сразу вносить на него деньги (за исключением случая, когда ИИС открывается в УК в рамках доверительно управления). Деньги можно внести позже в любой момент. Взносы можно делать сразу или постепенно, например ежемесячно или ежегодно. Это никак не ограничивается. Главное, чтобы сумма ваших взносов за год не превысила максимальный лимит. Счет можно пополнить только деньгами и только в рублях.

- На ИИС можно получать инвестиционный доход, приобретая различные финансовые инструменты: акции, облигации, еврооблигации, фьючерсы, опционы, а так же валюту. В рамках открытия ИИС в УК доступно доверительное управление. Финансовые инструменты, которые торгуются на зарубежных биржах, купить не получиться. Перечень доступных финансовых инструментов может отличаться в зависимости от брокера.

- Приобретать какие-то ценные бумаги совсем не обязательно. Можно внести деньги и оставить их «лежать» на счете. Право на получение вычета при этом не исчезает.

- Средства и ценные бумаги на ИИС, так же как и на брокерском счете, не страхуются АСВ.

Налоговые вычеты по ИИС

Главным плюсом индивидуальных инвестиционных счетов является возможность получения инвестором налоговых вычетов. Предусмотрено два типа вычетов на выбор: на взносы и на доход.

Вычет на взносы на индивидуальный инвестиционный счет

Суть этого налогового вычета заключается в том, что инвестор получает право вернуть уплаченный НДФЛ в размере 13% от внесенной на ИИС суммы. Однако при максимальной величине взноса 1 млн. рублей, сумма налогового вычета распространяется только на сумму до 400 000 рублей. Этот тип подходит только тем, кто имеет официальные доходы и платит налог на доходы физических лиц.

Величина вычета рассчитывается по следующей формуле: Сумма взноса за год * 13%. Максимальная сумма взноса на счет за год составляет 1 млн. рублей. Но сумма, на которую распространяется налоговая льгота, ограничена 400 т.р., поэтому вычет не может превысить 52 000 рублей.

С другой стороны сумма вычета ограничена уплаченным НДФЛ. Если сумма уплаченного инвестором налога за год составила 45000 рублей, то и вернуть можно только 45 000, а не 52 000, даже если внесли на счет все 400 000 рублей. «Не истраченный» вычет на следующие налоговые периоды не переносится.

Вычет можно получить только за тот год, в котором были взносы.

Деньги можно получить только в следующем году. То есть, если вы открыли ИИС и внесли деньги в 2016 году, то подать документы и получить вычет вы сможете только в 2017 году. При этом возвращается НДФЛ, который был уплачен в год взноса, то есть за 2016 год.

При закрытии ИИС после трех лет полученный доход облагается налогом 13% как на обычном брокерском счете. В случае, если вы получили налоговый вычет, а потом закрыли ИИС раньше трех лет, налоги придется вернуть в бюджет с учетом пеней и штрафов.

Вычет на доход

Этот тип вычета освобождает инвестора от уплаты налога на доход, полученный на ИИС. В отличие от первого типа, в этом случае сумма вычета не ограничена. Такой тип вычета подходит тем, кто не имеет официальных доходов, а значит не уплачивает НДФЛ.

Вычет выражается в том, что при закрытии ИИС ваш брокер или УК, которые являются налоговыми агентами, не удерживают с вас налоги на доход, полученный от инвестиций. Так же этот тип вычета подойдет тем, кто получает высокий доход от торговли на ИИС, и экономическая выгода от освобождения от уплаты налога больше, чем от вычетов на взносы.

Как и где открыть ИИС?

Индивидуальный инвестиционный счет можно открыть у брокера или в управляющей компании. На данный момент достаточно много участников предлагают своим клиентам открыть такой счет.

Открытие ИИС у брокера

Открыв счет у брокера, инвестор получает доступ к финансовым инструментам, торгующимся на бирже: акции, облигации, валюта, деривативы, ETF. Среди брокеров в рейтинге по количеству открытых ИИС лидируют Сбербанк, Финам, Открытие, БКС.

Открыть счет у брокера не сложнее, чем в банке. Для этого достаточно обратиться в офис компании с паспортом и подписать необходимые документы. Некоторые брокеры дают возможность удаленного открытия ИИС, для этого нужно иметь учетную запись сайта «Госуслуги». В этом случае посещать офис не потребуется.

При выборе брокера необходимо учитывать несколько важных параметров:

- надежность и величина брокера;

- удобство работы с брокером;

- минимальная сумма для открытия счета;

- доступ на биржи (Московская, Санкт-Петербургская) и секции биржи (фондовая, срочная, валютная);

- тарифный план: величина комиссии за сделку, абонентская плата за обслуживание брокерского счета и счета депо,плата за торговые терминалы;

- иные комиссии (за ввод/вывод средств, подачу облигаций к оферте и т.д.).

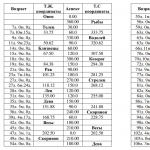

Более подробно про выбор брокера для инвестирования можно почитать . А в этой статье я просто приведу сравнительную таблицу тарифов первых четырех брокеров по количеству открытых ИИС.

Дополнительно скажу, что это не самые выгодные тарифы на рынке. Можно найти брокеров с более выгодными условиями.

Дополнительно скажу, что это не самые выгодные тарифы на рынке. Можно найти брокеров с более выгодными условиями.

Открытие ИИС в управляющей компании

Про открытие инвестиционного счета в управляющей компании необходимо рассказать отдельно. Открытие ИИС в УК предусматривает заключение договора доверительного управления, в рамках которого законодательством запрещено приобретение ПИФов той УК, у которой открыт ИИС. А покупать фонды чужой УК компания вряд ли будет. Поэтому по факту единственным инструментом остается какая-нибудь стратегия доверительного управления.

Сейчас управляющие компании предлагают множество различных стратегий. Но прежде чем отдавать деньги в ДУ, необходимо хорошо разобраться в том, что вам предлагают и за какую цену. ДУ — это не самый дешевый способ инвестирования как с точки зрения комиссий, так и с точки зрения порога входа. Компетентность и добросовестность управляющего тоже будет проверить затруднительно.

Какой тип ИИС выбрать?

Выбор типа ИИС зависит от многих факторов, но в первую очередь — от вашей личной ситуации. Например, если у вас нет официальных доходов, с которых вы платите НДФЛ, или их величина минимальна, то тут выбор очевиден — ИИС с вычетом на доход (второго типа).

А вот если у вас есть официальный доход и уплаченный НДФЛ существенный, то тут есть о чем подумать. Выгода от использования того или иного типа вычета зависит в основном от двух факторов: времени и доходности.

Я приведу пару примеров. Мы инвестируем 400 000 в год и получаем максимальный налоговый вычет. Доходность 10% годовых. Какой тип ИИС будет выгоднее? Для этого я воспользуюсь своим калькулятором. Калькулятор показывает, что при таких условиях использование первого типа вычета выгоднее при сроке инвестирования до 13 лет. Если больше — лучше выбрать второй.

Теперь возьмем доходность 15%. В этом случае второй тип ИИС становится выгоднее гораздо раньше — на 9 году инвестирования.

Можно заметить, что с увеличением прибыли увеличивается налоговый вычет на доход, который превышает фиксированный вычет на взносы. Поэтому, чем больше срок инвестирования и предполагаемая доходность, тем второй тип ИИС становится выгоднее.

Итого, первый тип лучше подойдет тем, кто:

- имеет официальные доходы и платят существенный НДФЛ

- консервативным инвесторам, которые предпочитают

- чей горизонт инвестирования до 7-10 лет.

Второй тип лучше подходит для тех, кто:

- не имеет официальных доходов и не платит НДФЛ, либо он ничтожно мал;

- планирует, что его прибыль от торговли превысит сумму вычета на взносы;

- имеет длительный горизонт инвестирования от 7-10 лет и более.

К счастью, вы не обязаны выбирать тип вычета сразу. Это можно сделать на третий год с момента открытия счета. Но совмещение двух вычетов одновременно невозможно. Если вы получили вычет на взносы, то вычет на доход уже не получите.

Как получить налоговый вычет по ИИС?

Порядок получения налогового вычета зависит от типа выбранного вычета.

Для получения вычета на взносы

- Получить документ, подтверждающий получение дохода, облагаемого по ставке 13% — справку 2-НДФЛ у вашего налогового агента (например, работодателя).

- Подготовить документы, подтверждающие открытие ИИС (копия договора с брокером об открытии инвестиционного счета) и платежные документы, подтверждающие перечисление денежных средств (платежное поручение, отчет брокера о зачислении средств).

- Заполнить декларацию 3-НДФЛ.

- Оформить заявление на возврат уплаченного налога.

- Подать декларацию 3-НДФЛ вместе с вышеперечисленными документными и заявлением в налоговую инспекцию по месту учета.

Декларацию можно представить в налоговую в бумажном или в электронном виде.

Декларацию можно представить в налоговую в бумажном или в электронном виде.

Для заполнения декларации 3-НДФЛ можно скачать шаблон формы с сайта ФНС nalog.ru за соответствующий налоговый период, распечатать и заполнить ее вручную.

Распечатанную декларацию в бумажном виде и копии документов необходимо представить в налоговую инспекцию. Сделать это можно явившись туда лично, отправить письмом по почте или через уполномоченного представителя.

Но гораздо легче отправить декларацию вместе с документами в электронном виде. Чтобы заполнить декларацию, можно воспользоваться программой «Декларация» и выгрузить из нее готовый файл в формате xml.

Второй вариант — заполнить декларацию в личном кабинете налогоплательщика на сайте ФНС.

Существует миф, что 3-НДФЛ нужно подать в налоговую строго до 30 апреля. Это правило справедливо только в случае, если вы декларируете свой доход за прошедший год. В случае отправки декларации на возврат подоходного налога, это можно сделать в течение трех лет, после того как вы его уплатили.

После отправки необходимо ожидать проверки ваших документов налоговой инспекцией (до 3-х месяцев). В случае успеха денежные средства перечисляются на ваш банковский счет.

При заполнении и отправке декларации 3-НДФЛ и документов можно столкнуться с различными трудностями и вопросами, особенно если вы ранее этого никогда не делали. Чтобы вам было легче справиться с этой задачей, воспользуйтесь пошаговой . В ней подробно описаны все этапы, которые необходимой пройти, чтобы получить налоговый вычет на взносы на индивидуальный инвестиционный счет.

Для получения налогового вычета на доход необходимо сделать следующее:

- Перед тем как закрыть ИИС (не ранее трех лет) запросить в налоговой инспекции справку о том, что вы не пользовались налоговым вычетом на взносы в течении всего срока работы договора.

- Предоставить данную справку своему брокеру или УК. При закрытии ИИС ваш налоговый агент не удержит с вас налог на доход.

Что еще нужно знать про индивидуальный инвестиционный счет?

- Для получения налогового вычета уже в следующем году можно внести деньги до 31 декабря текущего года включительно.

- ИИС можно открыть сейчас, даже если вы не планируете пополнять его в ближайшие несколько лет. Счет может оставаться пустым неограниченное количество времени. Зато отсчет трех лет начнется с момент заключения договора.

- На ценные бумаги, купленные на индивидуальный инвестиционный счет, не действует налоговая льгота долгосрочного владения бумагами.

- Можно вернуть НДФЛ, уплаченный не только по зарплате. Возврату подлежит любой налог на доходы физических лиц, уплаченный по ставке 13%, например имущественный, по ценным бумагам или от аренды недвижимости. Исключение составляют дивиденды.

- ИИС можно перевести к другому брокеру. Для этого у нового брокера открывается новый счет и на него переводятся ценные бумаги (нового брокера нужно уведомить об открытом ИИС). На перевод счета отводится 30 дней.

- На всем сроке работы счета налог на доход не взимается. Это происходит только при закрытии ИИС (за исключением получения вычета на доход).

- и купоны корпоративных облигаций, купленных на ИИС, облагаются налогом 13%. Купоны государственных, муниципальных и субфедеральных облигаций налогом не облагаются.

- Управляющие компании не могут инвестировать более 15% средств счета в банковский депозит.

- Дивиденды и купоны по умолчанию приходят на ИИС. Это не считается как пополнение. Некоторые брокеры позволяют выбрать клиенту зачисление на банковский счет. Таким образом можно «вывести» часть средств несмотря на запрет.

Особенности работы

Так как вносить деньги на инвестиционный счет можно не сразу, то возникают различные варианты. Ниже изображены четыре различных варианта по времени открытия ИИС и внесения взносов.

Открыв счет в декабре, и внеся деньги до конца года, уже в следующем году можно получить 52 000 рублей. Если промедлить и внести деньги на месяц позже, в январе 2017, вычет придется ждать около 1,5 лет.

Законом не запрещается вносить деньги в последний месяц третьего года работы договора. Поэтому через месяц можно закрыть ИИС, получить деньги обратно плюс налоговый вычет. Доходность такой операции составит 26% годовых.

Итого, индивидуальный инвестиционный счет — отличный инструмент для тех, кто желает приумножить свои сбережения, инвестируя на фондовом рынке, и готов вложить деньги на несколько лет.

Итого, индивидуальный инвестиционный счет — отличный инструмент для тех, кто желает приумножить свои сбережения, инвестируя на фондовом рынке, и готов вложить деньги на несколько лет.